Pourquoi souscrire une prévoyance IEG ?

Souscrire une prévoyance IEG est essentiel pour assurer votre tranquillité et celle de vos proches. En tant qu’agent EDF ou membre des Industries Électriques et Gazières (IEG), que vous soyez actif ou retraité, une couverture adaptée pour faire face aux imprévus est cruciale. Cette protection va bien au-delà des garanties de base, en intégrant des solutions complètes et personnalisées.

Lorsqu’on est actif IEG

Pour les actifs, la prévoyance agents IEG permet de compléter les prestations du Régime Obligatoire de la Camieg. Ce dernier offre une couverture limitée aux risques décès, à une rente éducation pour les enfants et l’invalidité à 80%. De plus, il n’inclut pas la prise en charge du risque d’infirmité pour l’agent. Il ne protège pas non plus vos ayants droit comme votre conjoint ou vos enfants.

Avec le contrat IDCP, vous bénéficiez d’une solution complète. Elle couvre également votre famille grâce à des garanties spécifiques comme la rente éducation pour vos enfants ou la rente de conjoint . Ainsi, la prévoyance agents EDF vous aide à anticiper les aléas tout en assurant un avenir serein à vos proches.

Lorsqu’on est retraité IEG

La prévoyance IEG ne s’arrête pas à l’activité professionnelle. Elle accompagne également les retraités des IEG. Grâce à des garanties adaptées, comme la couverture décès, elle protège vos proches et leur garantit une sécurité financière en cas de coup dur. Cette couverture est particulièrement précieuse pour les bénéficiaires qui souhaitent compléter leur protection santé et sociale avec une prévoyance bénéficiaire Camieg adaptée.

Qu’est-ce que IDCP, la couverture prévoyance IEG ?

Le contrat IDCP est un dispositif de prévoyance agent EDF spécialement conçu pour les besoins des agents des IEG. Proposé par la CCAS en partenariat avec Solimut Mutuelle de France, ce contrat d’assurance prévoyance complémentaire répond à vos attentes spécifiques.

Il s’agit d’un contrat collectif facultatif qui offre une couverture modulable et évolutive. Il tient compte de votre situation familiale et professionnelle. Cette prévoyance IEG permet de protéger non seulement l’agent, mais également son conjoint et ses enfants en cas de décès, d’invalidité uniquement l’ouvrant droit ou de dépendance et ses enfants en cas de décès ou accidents.

Quelles sont les garanties dans la couverture de prévoyance IDCP ?

Le contrat IDCP se distingue par ses garanties complètes et personnalisées :

- Garanties toutes causes :

o Couverture décès pour l’agent et ses ayants droit ;

o Garantie invalidité absolue et définitive (IAD) et invalidité permanente handicap ;

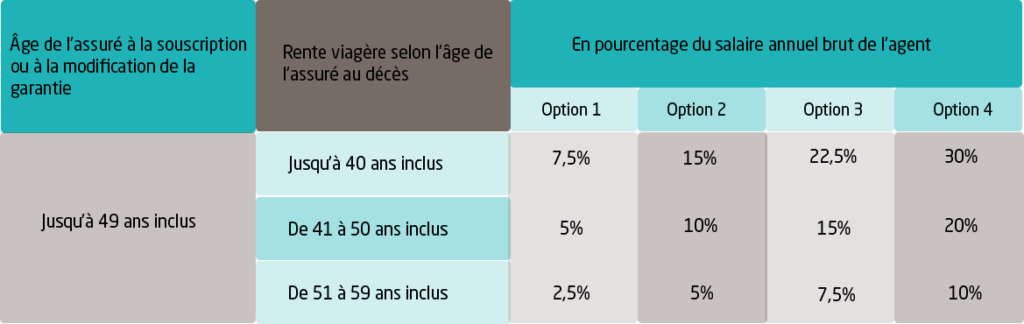

o Rentes en cas de décès pour les conjoints et les enfants à charge. - Garanties accidentelles :

o Versement d’un capital en cas de décès ou d’infirmité permanente causée par un accident. - Garantie dépendance :

o Versement d’un capital en cas de reconnaissance de dépendance (GIR 1 à 4), assurant une prise en charge adaptée à vos besoins en relai des garanties décès aux âges termes - Garanties complémentaires :

o Assistance en cas d’accident ou d’hospitalisation ;

o Garantie Hospitalisation suite à un accident ;

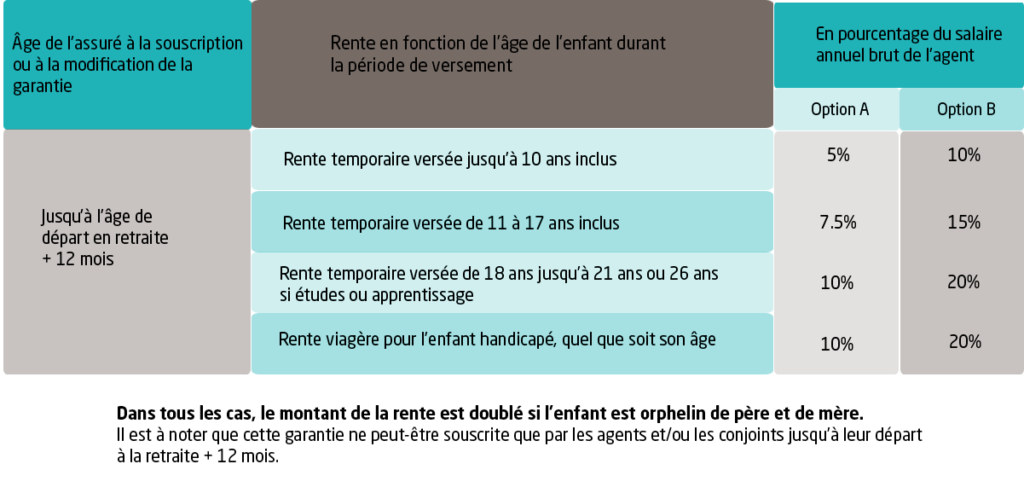

o Rentes éducation pour garantir l’avenir des enfants.

Avec ces garanties, la prévoyance IEG se positionne comme un pilier de sécurité pour votre famille et vous-même.

Comment sont calculées les cotisations de la prévoyance IEG ?

Le calcul cotisations de la prévoyance agents EDF est fonction de plusieurs paramètres :

- Votre situation : le montant est déterminé à partir de votre salaire brut annuel y compris 13ème mois ou de votre pension brute annuelle si vous êtes retraité ;

- Les garanties choisies : les options sélectionnées influencent directement le montant de la cotisation ;

- La composition familiale : la couverture des ayants droit, comme le conjoint ou les enfants, est prise en compte dans le calcul.

- Ces cotisations sont régulièrement ajustées pour refléter votre situation professionnelle ou familiale, garantissant ainsi une correspondance optimale entre le coût et les prestations proposées.

En quoi la prévoyance IEG est-elle indispensable ?

Que vous soyez actif ou retraité, la prévoyance IEG vous accompagne à chaque étape de votre vie. Avec le contrat IDCP, vous avez la garantie d’une protection renforcée et d’un accompagnement solidaire, adapté aux particularités des agents des IEG.

Souscrire à cette couverture, c’est choisir la sérénité pour soi et pour ses proches, tout en anticipant les imprévus.